Linterna de Popa 407

Jorge Baca Campodonico

Agosto 2023

¿Qué forma tiene la curva de Phillips en la economía peruana?

La curva de Phillips, en macroeconomía, muestra la relación entre la tasa de desempleo y la inflación. La evidencia empírica muestra que, por lo general, estas dos variables tienen una correlación negativa, de manera que cuando la tasa de desempleo es baja, la inflación tiende a ser alta y viceversa.

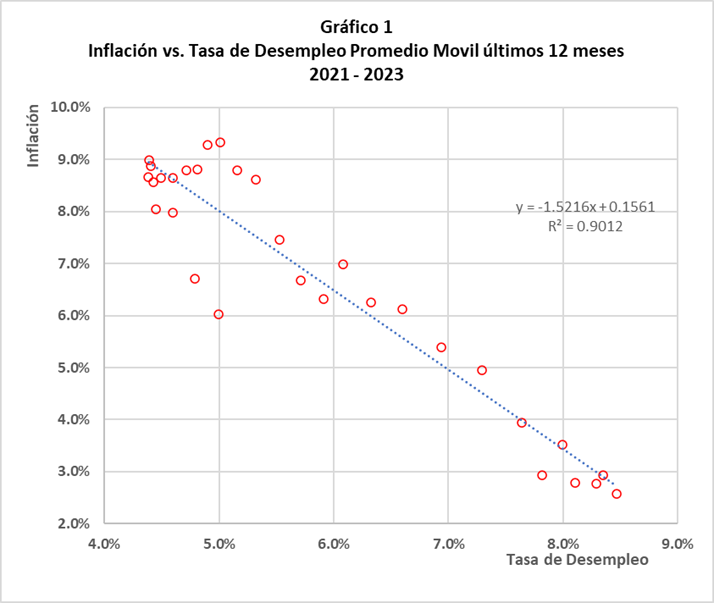

En el Gráfico 1 se presenta la curva de Phillips de corto plazo de la economía peruana para el periodo Enero-2021 – Julio- 2023, donde las coordenadas de los puntos son los valores de inflación y tasa de desempleo en un cada uno de los meses de ese período. La cifra de desempleo mostrada es el promedio móvil de los últimos 12 meses de las tasas de desempleo abierto (trabajadores formales o informales que buscan trabajo y no lo encuentran, como porcentaje de la PEA) publicadas por el INEI. En el gráfico observamos la existencia de una clara correlación negativa entre las tasas de desempleo y las tasas de inflación, lo que nos demuestra, en una forma muy cruda, la existencia en el caso de la economía peruana, de una correlación negativa entre inflación y desempleo en el periodo postpandemia.

¿Por qué es importante la existencia de una curva de Phillips? Porque permite entender el origen de la inflación y pronosticar su evolución a partir del comportamiento de la tasa de desempleo. Esta relación es utilizada muy a menudo por los bancos centrales para establecer su política monetaria y la fijación de tasas de interés de referencia. Si bien en la práctica se utilizan especificaciones de la curva de Phillips más sofisticadas, así como técnicas de estimación econométrica más elaboradas, la correlación presentada en el Gráfico 1 nos muestra la existencia de una correlación de corto plazo en el caso de la economía peruana, que puede ser utilizada para predecir la inflación en lo que resta del año y anticipar cuál será el probable manejo de la tasa de interés de referencia del BCRP.

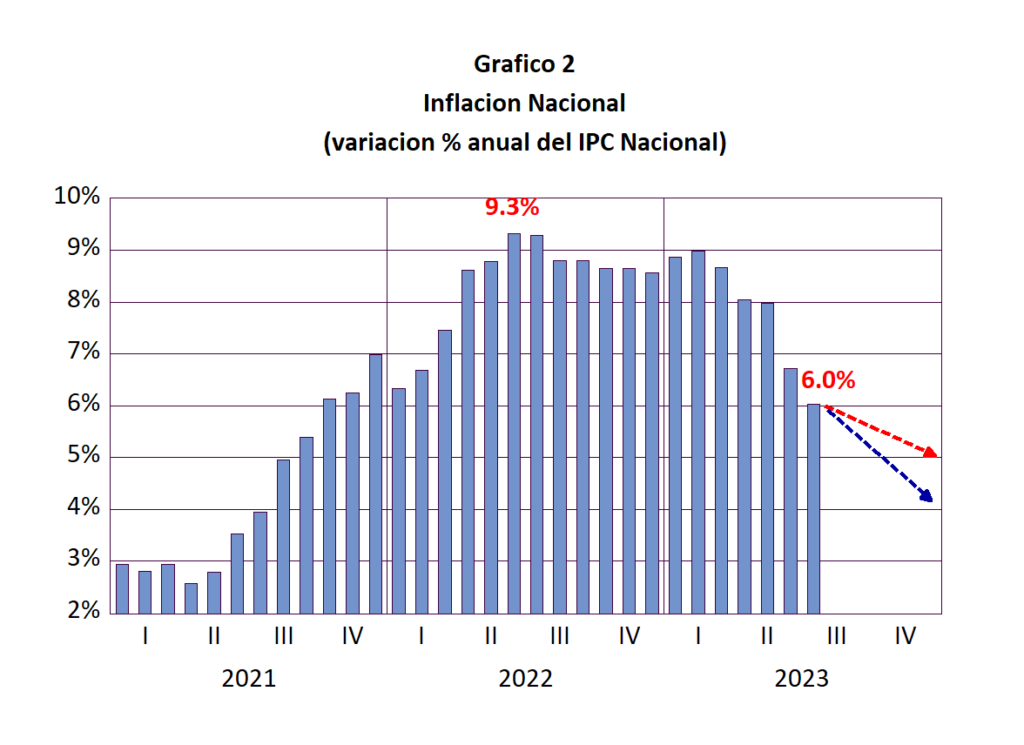

En el Gráfico 2 se presenta la evolución de la tasa de inflación para el periodo Enero-2021 – Julio-2023. Observamos que, si bien la inflación ha venido reduciéndose desde su máximo de 9.3% en Junio de 2022 a 6.0% en el mes de Julio de este año, aun está lejos de llegar al objetivo del BCRP de menos de 3%. Para lograr esta reducción de la inflación el BCRP ha recurrido a una elevación gradual de la tasa de interés de referencia hasta 7.75% durante el 2022 y la ha mantenido en ese nivel durante lo que va de este año.

La elevación de las tasas de interés ha contribuido, entre otros factores, a la desaceleración de la economía, que se ha traducido en caídas del PBI real en los últimos dos trimestres, con lo que se ha configurado una recesión técnica de la economía. La pregunta que los agentes económicos se hacen es por cuanto tiempo más el BCRP mantendrá el nivel de 7.75% de su tasa de referencia. Si las baja prematuramente, podría generarse un rebrote inflacionario, si no las baja podría agudizarse la recesión económica.

¿Cómo determinar el momento en que el BCRP iniciará la reducción de su tasas de referencia? La respuesta se puede inferir utilizando la curva de Phillips de corto plazo ilustrada en el Gráfico 1. Para ello es necesario proyectar la evolución del promedio móvil de los últimos 12 meses de la tasa de desempleo abierto. De acuerdo al Gráfico 1 se requiere que la tasa de desempleo llegue alrededor del 8% para que la inflación se ubique en el rango meta del BCRP (3%).

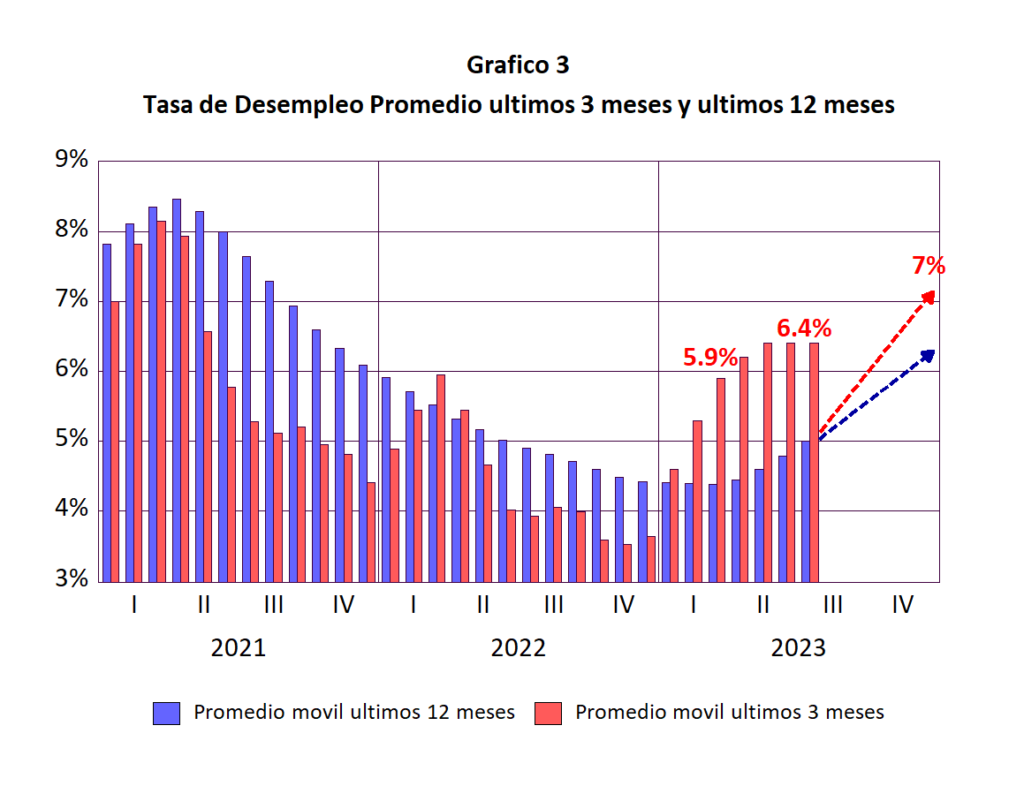

En el Gráfico 3 se muestra la evolución de los promedios móviles de 3 meses (barras rojas) y 12 meses (barras azules) de la tasa de desempleo. El INEI publica la evolución mensual del promedio móvil de 3 meses de la tasa de desempleo y a partir de este indicador se estima la evolución del promedio móvil de 12 meses de la tasa de desempleo utilizado en el análisis de la curva de Phillips. El último dato publicado por el INEI corresponde al promedio móvil del primer trimestre de 2023 que ha sido de 5.9%. A partir de los resultados de crecimiento anual del PBI real para los dos primeros trimestres (-0.41% en el I-T y -0.5% en el II-T) se infiere que el promedio móvil de los últimos 3 meses de la tasa de desempleo debe haber llegado a 6.4% en el segundo trimestre de 2023. A partir de los datos del promedio móvil de 3 meses se estima que el promedio móvil de 12 meses ha llegado al 5%, pero con una clara tendencia creciente.

¿En cuanto tiempo el promedio móvil de 12 meses llegará al 8% requerido para que la inflación se ubique en menos de 3%? La tendencia en el gráfico 3 indica que la tasa de desempleo no llegaría al 8% este año. Por lo tanto, mal haría el BCRP iniciar una reducción de la tasa de referencia prematuramente. Lo más prudente seria postergar la reducción de la tasa hasta el primer trimestre del 2024. El BCRP debió ser mas agresivo en su política monetaria en el 2022 para evitar el prolongado periodo de alta inflación que hemos experimentado. A diferencia del BCRP, el banco central americano (FED) y el banco central de Brasil fueron más agresivos en su política monetaria y lograron reducir la inflación en un periodo más corto.

¿La existencia de un elevado mercado laboral informal invalida el análisis de la curva de Phillips en el caso de la economía peruana? De ninguna manera; el Gráfico 3 evidencia lo contrario. El mercado informal en el caso peruano funciona como una válvula reguladora del altamente inflexible mercado laboral formal. El relativo elevado salario mínimo, unido a los elevados costos laborales adicionales vinculados al costo de despido y costos de seguridad social, propician la existencia de un mercado laboral informal que actúa como regulador del mercado laboral total. La tasa de desempleo abierto utilizada para el análisis de la curva de Phillips toma en cuenta tanto el mercado formal como el informal y por lo tanto valida su análisis. Por el contrario, concentrar el análisis solo en el mercado formal distorsiona el análisis y puede llevar a tomar decisiones de política monetaria y fiscal erradas. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).