Linterna de Popa 430

Jorge Baca Campodónico

Febrero de 2024

Procrastinación en el gobierno

El riesgo de perder el grado de inversión

La procrastinación consiste en postergar decisiones o demorar en atender situaciones que deben enfrentarse, dedicando el tiempo a ocuparse de situaciones irrelevantes o actividades más atractivas o menos desagradables.

Esta es la actitud de nuestras autoridades en todos los niveles frente a nuestra realidad socio económica. Obras paralizadas, leyes estratégicas que duermen el sueño de los justos. Autoridades locales con bajísimos niveles de ejecución presupuestal. Procesos de investigación interminables. En su lugar se aprueban un alud de leyes intrascendentes y aumentan la reglamentaciones y trabas a la actividad privada. En el campo de la seguridad ciudadana, la situación es cada día peor y sin embargo se siguen postergando las medidas de fondo requeridas.

En el área económica la situación es bivalente. Por un lado el BCRP, que inicialmente se demoró en el manejo de sus tasas de interés para controlar la inflación, corrigió su accionar y viene reduciendo la inflación con una política monetaria prudente. Por el otro lado la política fiscal del MEF, que era ejemplo de eficiencia y prudencia fiscal, se ha contagiado de la procrastinación imperante en el resto de las esferas del gobierno.

El mejor ejemplo de esta procrastinación está en el incumplimiento de la ley de transparencia (regla fiscal) y del Marco Macroeconómico Multianual (MMM). La pandemia obligó a suspender las reglas fiscales entre 2020 y 2021. Como consecuencia los MMM a partir de 2021 nos prometieron una trayectoria de convergencia hacia los niveles contemplados en la regla fiscal tanto del déficit fiscal como de la relación deuda/PBI.

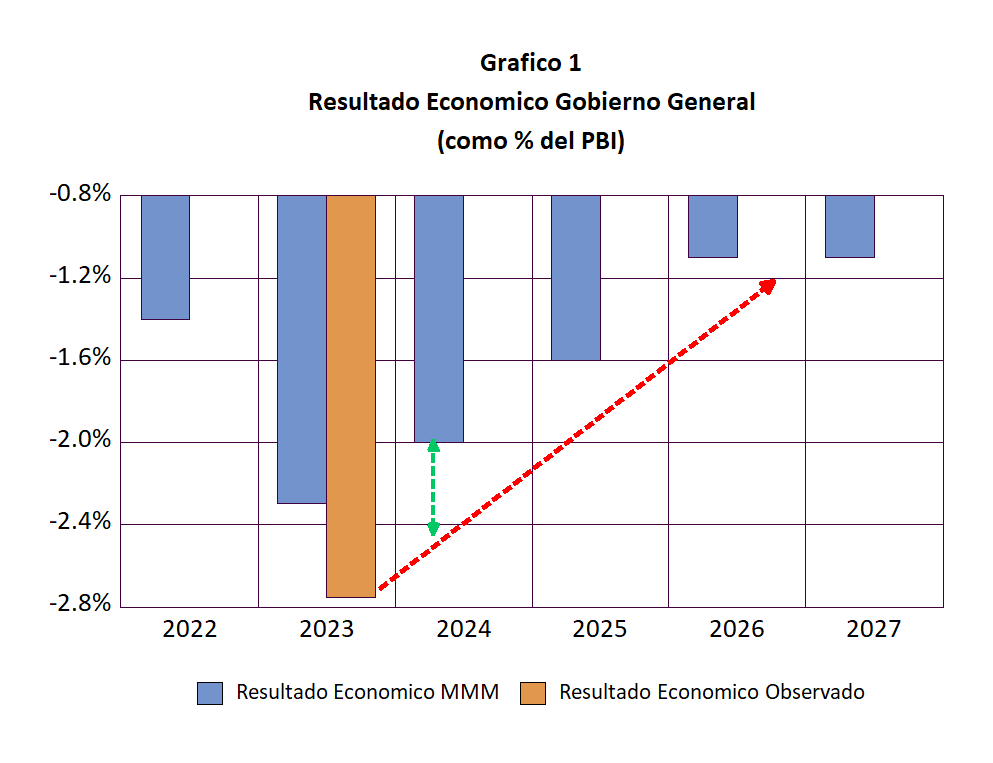

Salvo el 2022, que se vio beneficiado por el aumento inesperado de la recaudación, producto de la reactivación postpandemia, las metas contempladas en el MMM no se cumplen. El mejor ejemplo es el resultado del déficit fiscal. El MMM 2024 – 2027 elaborado en agosto de 2023 contemplaba un déficit fiscal de 2.4% del PBI para 2023. Sin embargo, los resultados observados han arrojado un déficit de 2.8%. La diferencia entre el déficit proyectado y el observado es significativo, tomando en cuenta que las proyecciones para el 2023 se hicieron en agosto de 2023, es decir faltando solo 4 meses para cerrar el año.

¿Cómo se explican estos errores en las proyecciones del déficit? La principal causa ha sido el persistente optimismo del MEF respecto al crecimiento del PBI, cuando era evidente el cuadro recesivo que vivía el país en 2023. La regla fiscal exige que, si las proyecciones arrojan un déficit fiscal que supera los límites establecidos, el MEF debe tomar medidas correctivas concretas en términos de aumento de impuestos o reducción de gastos.

El presupuesto aprobado para este año sigue los lineamientos del MMM 2024 – 2027. En el Gráfico 1 se muestra la trayectoria del déficit contemplado en el MMM y los resultados observados para el 2023. Según el MMM para el 2024, el déficit proyectado es de 2% del PBI. Considerando que el déficit será 2.8% del PBI en el 2023, lograr bajarlo a 2% requerirá una fuerte reducción del gasto, un incremento significativo de la recaudación o ambas cosas.

Lo más probable es que la meta del 2% no se cumpla, especialmente si se toma en cuenta el salvataje de Petro Perú y por lo tanto el próximo MMM tendrá que revisar la trayectoria de convergencia hacia el 1%. Una vez más se incumplirá la regla fiscal y se postergará la reforma tributaria y/o la consolidación del gasto público, es decir una vez más se recurrirá a la procrastinación en materia de política fiscal. El Plan Con Punche Perú es una prueba palpable de ello.

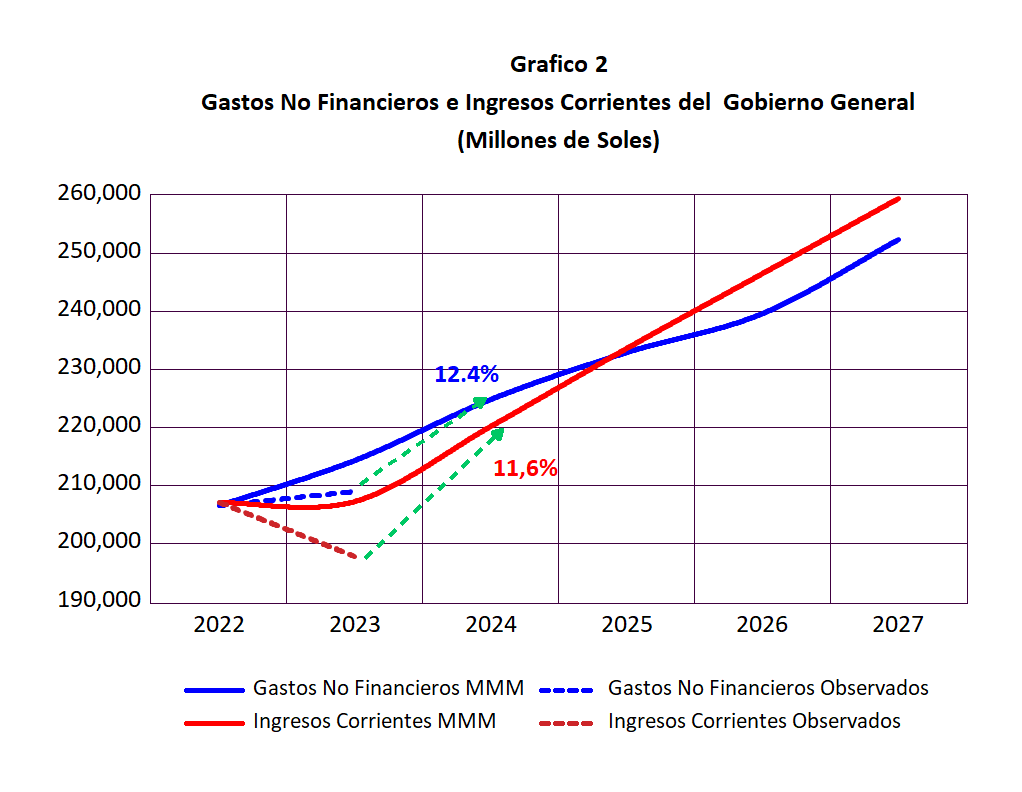

¿Por qué no se logra reducir el déficit fiscal? Porque los gobiernos, desde Humala, se han dedicado a aumentar el gasto fiscal por encima del aumento de los ingresos fiscales. En el Gráfico 2 se presenta la evolución de los gastos no financieros (sin incluir los intereses) y los ingresos corrientes contemplados en el MMM 2024 – 2027 y los observados en 2023. Los resultados observados en 2023 difieren significativamente de las metas fijadas en el MMM (a pesar de que el MMM fue elaborado en agosto de 2022).

En agosto de 2023 era evidente que la caída de los ingresos seria significativa. Sin embargo, el MEF no era de esa opinión basado en la falsa premisa de que la recuperación del PBI estaba en marcha y que el Plan Con Punche Perú se encargaría de ello. Por el lado de los gastos, tampoco se han cumplido las metas. Los gastos han sido menores que lo planificado gracias a la ineptitud de los gobiernos locales en la ejecución de sus presupuestos.

Para el 2024 las metas del MMM plasmadas en el presupuesto de la república plantean un significativo aumento del gasto para volver a la trayectoria definida en el MMM. Pero para ello se requerirá una significativa recuperación de la recaudación. La anunciada elevación del ISC es parte de este escenario.

Sin embargo la elevación de impuestos en un escenario de leve recuperación económica podría ser contraproducente. El MMM y el presupuesto para 2024 contemplan un crecimiento del PBI de 3%. Una vez más, el optimismo del MEF se basa en el Plan Con Punche Perú y una menor probabilidad de un fenómeno del Niño severo. Se prefiere postergar la necesidad de una reforma tributaria integral (que incluya la reforma pensionaria y de salud) o la necesidad de destrabar proyectos mineros como Tía María y Conga e implementar medidas parciales y cortoplacistas.

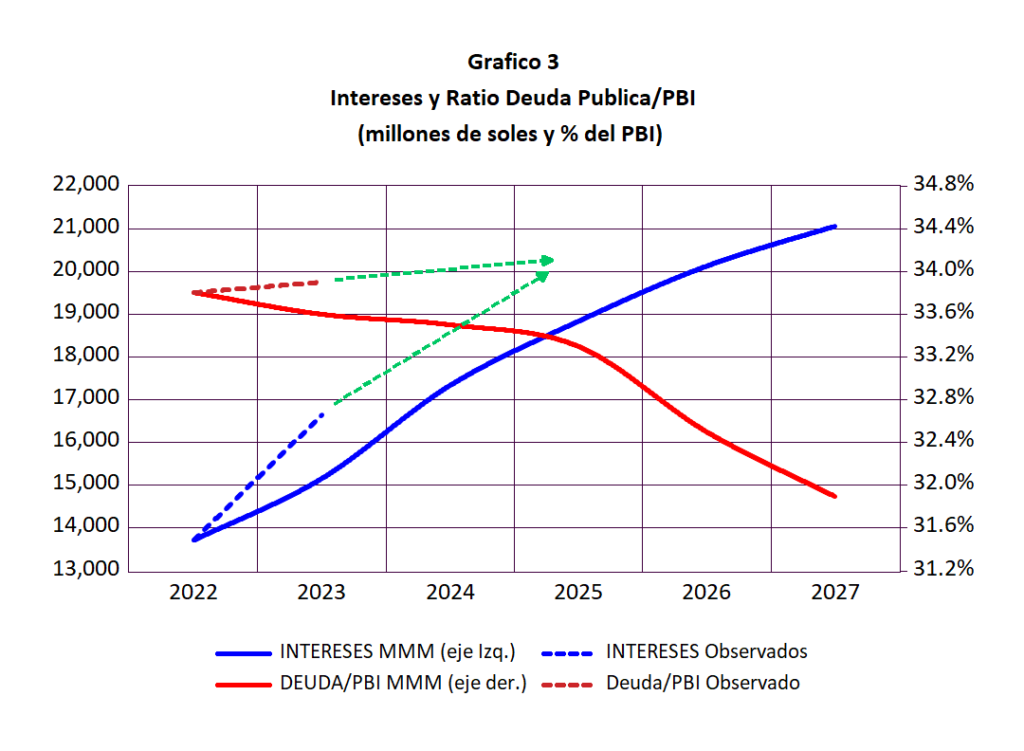

La situación descrita en los párrafos anteriores no toma en cuenta los gastos financieros. Los abultados déficits fiscales vienen siendo financiados con un aumento de la deuda pública, que ha pasado de representar el 26.6% del PBI en 2020 a alrededor de 34% a fines de 2023. El aumento de la deuda pública, aunada al aumento de las tasas de interés a nivel mundial, ha generado un crecimiento exponencial del pago de intereses del sector público.

En el Gráfico 3 se presenta la evolución del pago de intereses (en azul, eje izquierdo) y la evolución de la deuda pública como porcentaje del PBI (en rojo, eje derecho) contemplada en el MMM. Como en el caso del déficit fiscal, la trayectoria del ratio deuda pública/PBI es muy optimista. Los resultados de 2023 así lo demuestran. En lugar de una caída de la relación deuda/PBI, se observa un ligero aumento que es consecuencia, no solo del aumento del déficit primario (ingresos corrientes menos gastos no financieros), sino también por el aumento del gasto en intereses.

El pago de intereses de la deuda funciona como un ciclo perverso. El aumento de la deuda pública hace aumentar el pago de intereses que a su vez hace aumentar el déficit fiscal y este aumento a su vez hace aumentar la deuda pública cerrando el ciclo perverso.

El argumento de que aun tenemos techo para aumentar la deuda pública para financiar los crecientes deficits fiscales no tiene asidero, especialmente en épocas de tasas de interés elevadas como el que estamos viviendo. La prudencia fiscal ha sido uno de los pilares del éxito del modelo económico que nos llevó a lograr el ansiado grado de inversión. El MMM proyecta un nivel decreciente de la relación deuda/PBI que no se está cumpliendo. Continuar violando la regla fiscal es una mala señal para las clasificadoras de riesgo que nos podrían quitar el grado de inversión. (El contenido de esta columna se puede consultar en http://www.prediceperu.com/).